Bewertungsmethoden der Immobewertung Hauri GmbH

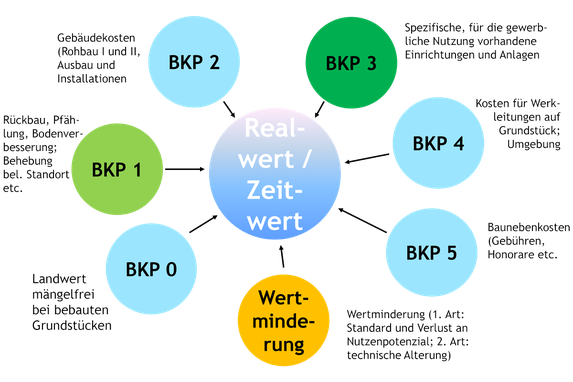

Realwertmethode

Bei dieser Bewertungsmethode steht der Real- bzw. Sach- oder Substanzwert im Vordergrund. Sie entspricht der Summe aller Zeitwerte der auf dem Grundstück erstellten Gebäudeteile und Anlagen inkl. Erschliessung, Umgebung, Baunebenkosten und Landanteil. Sie wird sehr häufig angewendet und kommt vor allem bei nachfolgenden Objekten zur Anwendung:

Einfamilienhäuser und Villen; Grundstücke ohne Mietwerte, öffentliche Bauten

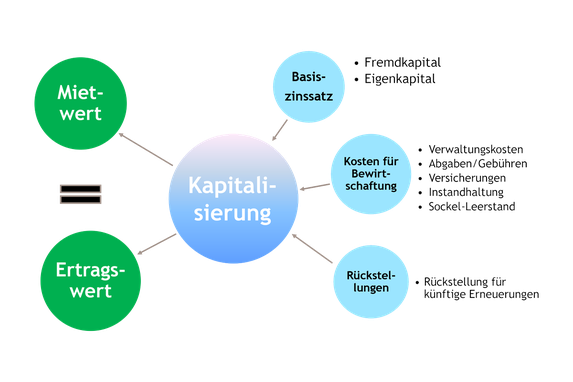

Ertragswertmethode

Bei dieser Methode steht der jährlich, nachhaltig erzielbare Bruttomietertrag im Mittelpunkt. Ebenso wichtig bei dieser Methode ist die Bestimmung des Basiszinssatzes zuzüglich der Zuschläge für

Eigentümerlasten — sprich Bewirtschaftungsaufwand — und Rückstellungen für künftige umfassende Erneuerungen. Auch diese Methode ist weit verbreitet und findet vor allem Anwendung bei

nachfolgenden Objekten:

Mehrfamilienhäuser, Liegenschaften des Dienstleistungs-Sektors, gewerblich genutzte Liegenschaften, Gebäude der Gastwirtschaft und Hotellerie, Einfamilienhäuser und Wohnungen im

Stockwerkeigentum

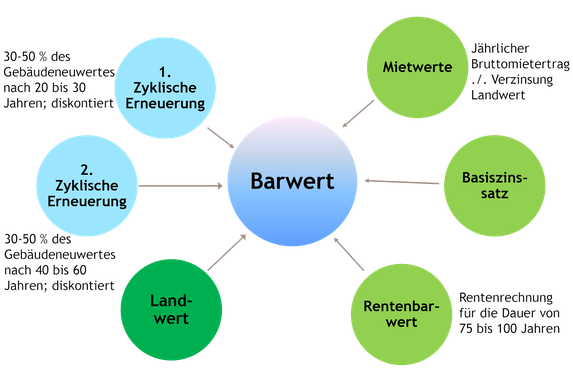

Barwertmethode

Der Barwert ist wohl eine der ältesten Bewertungsmethoden. Bereits im Jahre 1924 hat der Mathematiker Dr. E. Foerster darauf hingewiesen, dass der Ertragswert dem Barwert der jährlichen Reinerträge zuzüglich dem abgezinsten Restwert entspreche. A. Hägi hat diese Bewertungsmethode in seiner Fachliteratur ebenfalls erwähnt. Weiter stützt sich Dr. K. Fierz in seiner Lehre ebenfalls auf diese Methode. Er sagt aus, dass bei der Barwertmethode der Verkehrswert dem zukünftigen Nutzen entspricht, welche eine Liegenschaft noch zu leisten vermag.

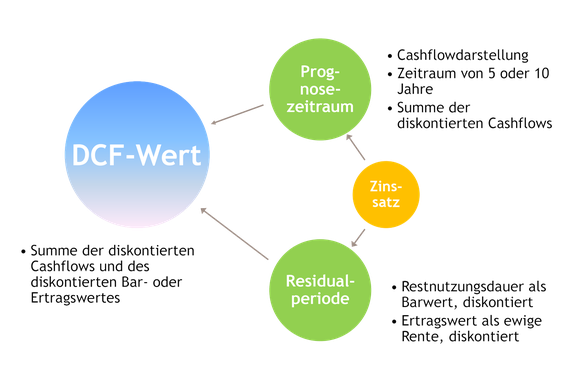

DCF-Modell auf Basis der Barwertmethode

Die dynamische Ertragswertmethode wird vor allem bei der Unternehmensbewertung angewendet. Sie wurde für die Bewertung von Liegenschaften übernommen und entspricht in ihrer Art einer erweiterten

Barwerthode. Bei der dynamischen Ertragswertmethode auch €žkurz DCF genannt (Discounted-Cash-Flow) steht am Anfang ein Betrachtungshorizont von 5, 10 oder mehr Jahren. Während dieser Zeitspanne

werden die jährlichen Nettoerträge diskontiert. Der Restwert nach Ablauf dieses Betrachtungshorizontes, auch Residualwert genannt, wird grundsätzlich ewig kapitalisiert und ebenfalls diskontiert.

Die Summe aller diskontierten Werte ergeben den Wert der dynamischen Berechnungsmethode.

Die Parameter für die Berechnung müssen häufig vom Bewerter selbst angenommen werden und die Genauigkeit der Bewertung wird dadurch beeinträchtigt.